Ahorrar dinero es una de las decisiones más inteligentes que puedes tomar para asegurar tu estabilidad financiera, pero muchas personas se preguntan: “¿Cuánto debería ahorrar cada mes?” La respuesta no es única, ya que depende de tus ingresos, gastos, objetivos y situación personal. Sin embargo, existen estrategias y reglas prácticas que te ayudan a definir una cantidad adecuada sin comprometer tu calidad de vida. En este artículo, exploraremos cómo calcular cuánto deberías ahorrar mensualmente según tus ingresos y cómo hacerlo de manera efectiva.

1. Comprender la relación entre ingresos y ahorro

El primer paso para determinar cuánto ahorrar es analizar tus ingresos totales. No se trata solo del salario que recibes cada mes, sino también de cualquier otra fuente de dinero: trabajos extras, comisiones, bonos, ingresos pasivos o inversiones.

Una vez que conoces tus ingresos, es importante reconocer que ahorrar no significa simplemente guardar lo que sobra al final del mes. En realidad, se trata de pagarte a ti mismo primero, destinando una parte de tus ingresos a ahorro antes de cubrir otros gastos. Esta mentalidad asegura que el ahorro se convierta en un hábito constante y no en algo opcional.

2. La regla del 20%: un punto de partida práctico

Una recomendación clásica en finanzas personales es la regla del 20/50/30:

- 50% para gastos esenciales: vivienda, servicios, alimentación, transporte.

- 30% para gastos personales y ocio: entretenimiento, compras no esenciales, actividades sociales.

- 20% para ahorro o inversión: fondo de emergencia, ahorro a corto y largo plazo, inversión.

Según esta regla, aproximadamente el 20% de tus ingresos netos debería destinarse al ahorro. Por ejemplo, si ganas 1.000 euros al mes, 200 euros podrían ir directamente a tu cuenta de ahorros o inversión. Esta proporción no es rígida, pero funciona como guía para equilibrar tus gastos y metas financieras.

3. Ajusta tus ahorros según tus ingresos y situación personal

Aunque la regla del 20% es útil, cada persona tiene circunstancias diferentes. Algunas consideraciones importantes incluyen:

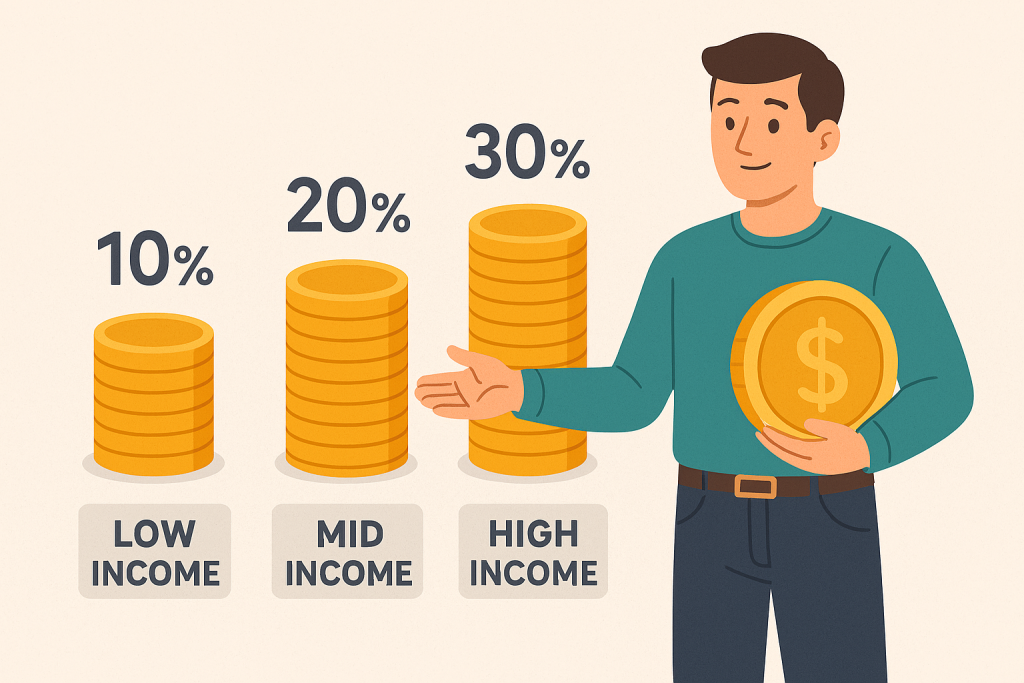

- Ingresos bajos: Si tus ingresos apenas cubren los gastos esenciales, puede ser difícil ahorrar el 20%. En este caso, comienza con un porcentaje menor, incluso un 5-10%, y aumenta progresivamente. Lo importante es crear el hábito, aunque sea con cantidades pequeñas.

- Ingresos altos: Si tus gastos esenciales están cubiertos y tu estilo de vida es moderado, podrías ahorrar más del 20%, incluso 30-40%, acelerando la construcción de tu patrimonio y tus objetivos financieros.

- Objetivos específicos: Si planeas comprar una vivienda, realizar un viaje o pagar estudios, quizá necesites destinar un porcentaje mayor temporalmente hasta alcanzar la meta.

En todos los casos, lo clave es ser realista y mantener un equilibrio entre ahorro y calidad de vida.

4. Define tus metas de ahorro

Antes de determinar cuánto ahorrar exactamente, define para qué estás ahorrando. Esto hace que el proceso sea más motivador y efectivo.

- Fondo de emergencia: Recomendable cubrir de tres a seis meses de gastos esenciales. Este fondo te protege ante imprevistos y evita recurrir a deudas.

- Objetivos a corto plazo: Vacaciones, compras importantes, pagos de cursos o renovación de dispositivos.

- Objetivos a largo plazo: Jubilación, inversión en vivienda, educación de hijos o construcción de patrimonio.

La claridad de tus metas te permite ajustar el porcentaje de ahorro según prioridad y urgencia. Por ejemplo, si tu meta es inmediata, podrías ahorrar más temporalmente; si es a largo plazo, podrías ahorrar cantidades menores pero constantes.

5. Métodos para calcular cuánto ahorrar según tus ingresos

Existen varias estrategias para determinar la cantidad exacta que deberías ahorrar mensualmente:

- Porcentaje fijo de tus ingresos:

- Destinar un porcentaje constante cada mes (como el 20%) es sencillo y mantiene consistencia.

- Ventaja: automatización y disciplina.

- Desventaja: puede ser insuficiente si tienes objetivos grandes o cambiantes.

- Sistema de gastos esenciales primero:

- Calcula tus gastos esenciales y destina todo lo que sobre al ahorro.

- Ventaja: flexible según tus ingresos mensuales.

- Desventaja: puede ser irregular y afectar la constancia del ahorro.

- Ahorro escalonado o progresivo:

- Comienza con un porcentaje bajo y aumenta gradualmente a medida que tus ingresos crecen.

- Ventaja: adapta el ahorro a tu capacidad real y fomenta el hábito.

- Desventaja: requiere planificación y seguimiento constante.

- Basado en objetivos financieros:

- Determina cuánto necesitas para tus metas y calcula cuánto debes ahorrar cada mes para alcanzarlas en el plazo deseado.

- Ventaja: enfoque orientado a resultados.

- Desventaja: requiere planificación matemática y revisión periódica.

Cada método tiene sus ventajas y puede adaptarse según tu situación y disciplina financiera.

6. Págate a ti primero

Una de las claves para ahorrar efectivamente es automáticamente separar el dinero destinado al ahorro apenas recibes tus ingresos. Esto significa transferir tu porcentaje de ahorro a una cuenta separada o inversión antes de gastar en cualquier otra cosa.

Este enfoque, conocido como “págate a ti primero”, garantiza que el ahorro no dependa de la fuerza de voluntad ni de lo que quede al final del mes. La automatización de transferencias bancarias hace que este proceso sea simple y casi invisible, evitando la tentación de gastar más de la cuenta.

7. Ajusta tu estilo de vida según tus metas

Ahorrar depende no solo de tus ingresos, sino de tu capacidad de vivir por debajo de ellos. Algunas estrategias incluyen:

- Reducir gastos innecesarios: Cancela suscripciones que no uses, busca alternativas más económicas y evita compras impulsivas.

- Cocinar en casa en lugar de comer fuera: Pequeños cambios generan grandes ahorros a lo largo del tiempo.

- Comparar precios y buscar ofertas: Este hábito puede liberar recursos para ahorrar más.

Estos ajustes permiten que ahorres más sin comprometer tu bienestar o tu calidad de vida.

8. Ahorro vs inversión: qué hacer con el dinero ahorrado

El dinero que ahorras no siempre debe quedarse en una cuenta bancaria sin generar rendimientos. Según tus objetivos y horizonte temporal, considera:

- Corto plazo: Mantén el dinero en cuentas de ahorro o depósitos a plazo, que son seguros y líquidos.

- Mediano y largo plazo: Una parte del dinero puede invertirse en fondos, acciones o bienes raíces para multiplicar tu capital y protegerte contra la inflación.

La combinación de ahorro seguro e inversión estratégica permite que tu dinero crezca sin comprometer tu estabilidad financiera inmediata.

9. Seguimiento y revisión del ahorro

Ahorrar de manera efectiva requiere monitorear tu progreso regularmente:

- Revisa tus ingresos y gastos mensualmente.

- Ajusta el porcentaje de ahorro según cambios en ingresos, gastos o metas.

- Celebra los logros, por pequeños que sean, para mantener la motivación.

El seguimiento constante asegura que tu plan de ahorro sea realista y sostenible en el tiempo.

10. Conclusión

Determinar cuánto deberías ahorrar al mes depende de tus ingresos, gastos, metas y situación personal. La regla general del 20% funciona como un buen punto de partida, pero lo más importante es adaptar tu porcentaje según tus necesidades y objetivos.

Crear el hábito de pagar primero a ti mismo, definir metas claras, automatizar el ahorro y ajustar tu estilo de vida son estrategias clave para construir un fondo sólido. Además, combinar ahorro e inversión te permite protegerte ante imprevistos y, al mismo tiempo, multiplicar tu dinero para objetivos futuros.

Recuerda que lo más importante no es la cantidad que ahorras hoy, sino la constancia y la disciplina para mantenerlo en el tiempo. Incluso pequeñas cantidades, ahorradas de manera consistente, pueden convertirse en un capital significativo que te brinde seguridad, libertad financiera y la capacidad de cumplir tus sueños.

Ahorrar no es un lujo; es un hábito que transforma tu relación con el dinero y te prepara para cualquier eventualidad. Comienza hoy, ajusta tus porcentajes según tu situación y construye una base financiera sólida que respalde tu presente y tu futuro.